اقتصاد وأعمال

أكبر انخفاض في تاريخ أسواق الحاسب الشخصي بالشرق الأوسط وأفريقيا

اقتصاد وأعمال

كلية الأمير محمد بن سلمان تطلق حوارات حول الشركات العائلية في المملكة العربية السعودية

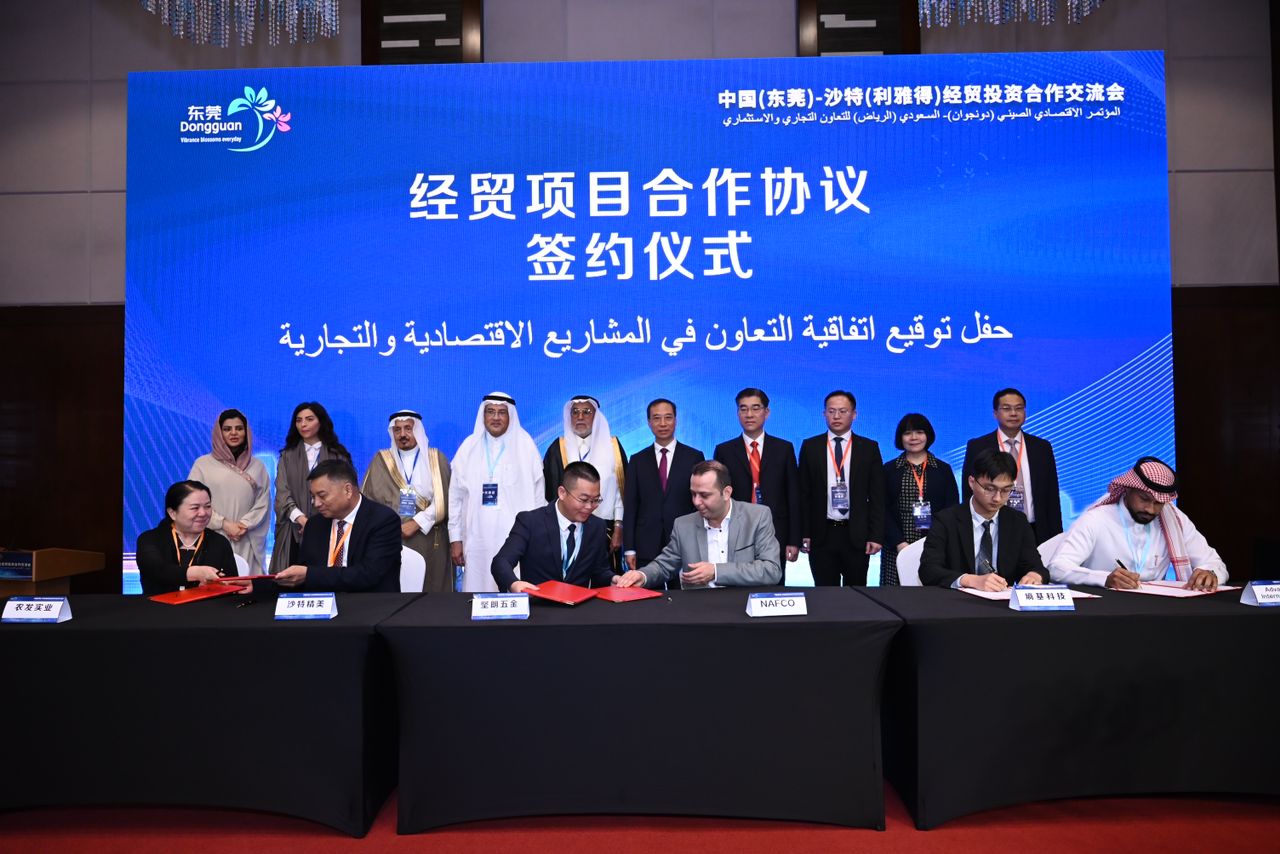

انطلق، اليوم الإثنين، المؤتمر السعودي الصيني، والذي ينظمه المجلس الصيني العربي للأعمال والثقافة، في العاصمة السعودية الرياض بهدف تعزيز التعاون الاقتصادي والتجاري بين البلدين، ودعم التعاون بين المملكة العربية السعودية وجمهورية الصين في مختلف المجالات.

وترأس “لي شينجي” محافظ ولاية دونجوان الصينية، الوفد الصيني المشارك في المؤتمر، والذي يضم ممثلين عن الجهات الحكومية الرسمية الصينية، بالإضافة إلى وفد من رجال الأعمال ورؤساء 34 شركة صينية تعمل في مجالات متنوعة.

وفي كلمته بالمؤتمر، أكد محافظ ولاية دونجوان الصينية، أن التعاون بين الصين والمملكة العربية السعودية ولد وازدهر بفضل طريق الحرير منذ 1200 عام مضت، خلال عهد “تانغ وسونغ” أبحرت الأساطيل الصينية المحملة بالحرير عالي الجودة والخزف الرائع وحصائر الكعك عبر المحيطات على طول طريق الحرير البحري إلى الشرق الأوسط.

وأوضح أنه قبل 800 عام، زار تشنغ خه، الملاح الصيني الشهير من أسرة مينغ، المدينة المنورة وجدة وأماكن أخرى في المملكة العربية السعودية خلال رحلته إلى الغرب لنشر الصداقة وتعزيز التبادلات، وقبل 46 عامًا، عندما نفذت الصين الإصلاح والانفتاح، استمر تدفق عدد كبير من السلع الاستهلاكية الصناعية الخفيفة عالية الجودة التي أنتجناها إلى المملكة العربية السعودية، كما استمر النفط السعودي والمنتجات الأخرى في التدفق إلى الصين لآلاف السنين.

وشدد على أنه لم تنقطع التجارة والتبادلات بين المكانين بشكل متزايد، واليوم، بحماس كبير وصداقة عميقة من الشرق الأقصى، أتينا إلى الرياض، “جاردن سيتي” في الصحراء، للحديث عن الصداقة مع الأصدقاء، والسعي إلى التنمية المشتركة، وفتح فصل جديد من التعاون بين دونغقوان والمملكة العربية السعودية.

وبين أنه في السنوات الأخيرة، في ظل الترويج المشترك للرئيس شي جين بينغ والملك سلمان بن عبد العزيز، خادم الحرمين الشريفين، وكذلك التعزيز القوي للبناء المشترك لمبادرة “الحزام والطريق”، استمر التعاون بين الصين والمملكة العربية السعودية في التعمق، وأصبحت المملكة العربية السعودية الشريك التجاري الأول للصين في الشرق الأوسط بقيمة مائة مليار دولار، وأصبحت الصين أكبر وجهة للاستثمار الأجنبي المباشر في المملكة العربية السعودية، مشيرا إلى أنه على خلفية الصداقة بين البلدين، سيصل حجم التجارة بين دونغقوان والمملكة العربية السعودية أيضًا إلى 12.3 مليار يوان في عام 2023، وزاد حجم واردات دونغقوان من المملكة العربية السعودية بشكل ملحوظ بنسبة 41.6٪ في الربع الأول من هذا العام، مما يدل على الارتفاع زخم التعاون الاقتصادي والتجاري بين البلدين.

وتابع: في الوقت الحالي، مع ترقية التعاون الثنائي بين الصين والمملكة العربية السعودية إلى شراكة استراتيجية شاملة واستمرار تعميقه، تواجه كل من الرياض ودونغقوان آفاقًا واسعة يمكن ربط الاثنين، ومن المؤكد أنها ستتطور لتصبح شريكًا وثيقًا ومدينة شقيقة.

وأكد أن التعاون المالي بين دونغقوان والمملكة العربية السعودية يأتي في الوقت المناسب، إذ تعد المملكة العربية السعودية واحدة من أكبر المستثمرين الماليين في العالم، وهي معروفة برؤيتها الفريدة ومواردها المالية القوية، كما أن ستة بنوك من بين أفضل 100 بنك عالمي من حيث القيمة السوقية، هذا العام، ارتفعت الأصول الخارجية لبنوك البلاد بنسبة 22٪. مما يدل على طموحها للتوسع عالمياـ وهذا العام، رفعت بلادي صراحة القيود المفروضة على نسبة الأسهم الأجنبية في المؤسسات المصرفية ومؤسسات التأمين، مما سمح بملكية أجنبية للأسهم بنسبة 100%، وأزالت بشكل شامل القائمة السلبية لقدرة الوصول إلى الاستثمار في القطاع المالي.

واستطرد: “نحن معجبون بشدة بالتركيز الاستراتيجي للمملكة العربية السعودية على تنمية الطاقة في السنوات الأخيرة، والذي لا يشجع صناعة البتروكيماويات التقليدية لتصبح أكبر وأقوى فحسب، بل يوجه أيضًا التخطيط العلمي بنشاط طاقة جديدة في السنوات الأخيرة، تعمل دونغقوان أيضًا على تطوير الطاقة الجديدة بقوة، وتسعى جاهدة لتجاوز حجم 100 مليار يوان صيني لمجموعة صناعة الطاقة الجديدة بحلول نهاية عام 2025. ويمكن القول أن البلدين يتمتعان بمساحة واسعة جدًا للتعاون في مجالي الطاقة والصناعات الكيماوية. وفيما يتعلق بالمشاريع الصناعية، في السنوات الأخيرة، وصل قادة البتروكيماويات العالميون مثل إكسون موبيل، وشل، وباسف إلى منطقة الخليج الكبرى واستقروا في عدد من مشاريع الطاقة واسعة النطاق. وفي العام الماضي، وقعت أرامكو السعودية أيضًا مذكرة تعاون مع مقاطعة قوانغدونغ، وبالنسبة لغالبية شركات الطاقة والكيماويات، فإن الآن فرصة مهمة للانتشار في منطقة الخليج الكبرى ودونغقوان”.

اقتصاد وأعمال

فيديكس تؤكد التزامها بمستقبل أكثر اخضراراً من خلال مشاركتها في مبادرة لزراعة الأشجار في الإمارات

بالتزامن مع الاحتفال بيوم الأرض، تؤكد فيديكس إكسبريس التابعة لشركة “فيديكس كوربوريشن” المدرجة في بورصة نيويورك بالرمز (FDX)، وأكبر شركة للنقل السريع في العالم، التزامها بالاستدامة. وخلال العام المالي 2024 (من يونيو 2023 إلى مايو 2024)، يشارك أعضاء فريق “فيديكس” في العديد من المبادرات البيئية المجتمعية، بما في ذلك جمع القمامة، عمليات التنظيف، إعادة التدوير، وزراعة الأشجار.

وأظهرت فيديكس في الآونة الأخيرة التزامها الراسخ تجاه البيئة من خلال مشاركتها في الحملة السنوية لزراعة الأشجار التي تنظمها مجموعة الإمارات للبيئة تحت شعار “من أجل إماراتنا نزرع”. وتسهم هذه المشاركة في تعزيز المساحات الخضراء المستدامة في كافة أنحاء الدولة. حيث قام أعضاء فريق فيديكس بزراعة أشجار السدر والغاف الأصلية في محمية النسيم بعجمان. وتأتي هذه المشاركة من منطلق إدراك الفريق لأهمية زراعة الأشجار المحلية، ودورها في تعزيز التنوع البيولوجي، فضلاً عن كونها من أبسط الطرق وأكثرها فعالية لمعالجة ظواهر التغير المناخي.

وتعتبر حملة زراعة الأشجار ثمرة التعاون القائم بين فيديكس ومجموعة الإمارات للبيئة في مبادرة “إعادة تدوير، تشجير، تكرير”، حيث تمكن أعضاء الفريق من جمع أكثر من 21,000 كيلوغرام من المستندات الورقية القابلة لإعادة التدوير. وفي إطار المبادرة ذاتها، قام أعضاء الفريق بزراعة 11 شتلة حملت اسم فيديكس.

وتلتزم فيديكس بإحداث تغيير ملموس في المجتمعات المحلية، حيث تعمل على تحقيق أهدافها للوصول إلى عمليات خالية من الانبعاثات الكربونية على مستوى العالم بحلول العام 2040. وتمثّل مبادرة زراعة الأشجار جانباً من سلسلة من الأحداث المجتمعية المستدامة التي تنظمها فيديكس، والتي تتماشى مع “عام الاستدامة” في دولة الإمارات العربية المتحدة. وتدرك الشركة أيضاً أهمية مواجهة تحديات التغير المناخي من خلال اعتمادها ممارسات الأعمال المبتكرة والمستدامة.

يمكن معرفة المزيد حول الجهود التي تبذلها “فيديكس” في مجال الاستدامة من خلال هذا الرابط.

-

أسواق3 سنوات ago

أسواق3 سنوات agoرد سي مول يُطلق حملة “الجمعة البيضاء” بالشراكة مع مجموعة واسعة من الماركات العالمية

-

فيديوسنتين ago

فيديوسنتين agoتوزيعات العيد || عود بأنواعه كلها || عطورات فاخره || كلها حتلاقيها في متجر حكاية 😍

-

اتصالات وتقنية4 سنوات ago

اتصالات وتقنية4 سنوات agoهاتف لكل الناس Honor 9s

-

عقارات3 سنوات ago

عقارات3 سنوات agoروشن تعلن عن حيّها الأول في مدينة الرياض

-

مطاعم7 سنوات ago

مطاعم7 سنوات agoمطعم أشاز يفتتح أول فرع له في السعودية

-

سيارات4 سنوات ago

سيارات4 سنوات agoمجموعة تأجير تفتتح أول مركز صيانة سريعة لخدمة سيارات MG في المملكة العربية السعودية

-

فن3 سنوات ago

فن3 سنوات ago“ماجد الفطيم” تفتتح دار “ڤوكس سينما” جديدة في “تاون سكوير” في جدة

-

مطاعم3 سنوات ago

مطاعم3 سنوات agoماكدونالدز تنشر الخير في شهر رمضان المبارك