اقتصاد وأعمال

ماستركارد توضح 10 شائعات عن الدفعات المالية الإلكترونية

تساهم حلول الدفع الآمنة في جعل حياتنا أسهل، ومع تطور التقنية فإن ذلك ممكن فعلاً. وعلى سبيل المثال، فإن استخدام حلول الدفع الإلكتروني المتطورة مثل البطاقات بدون تماس والمحافظ الرقمية يبدو بسيطاً إلى درجة تثير الشكّ، وهذا ما أدى إلى انتشار الشائعات وسوء الفهم حول أمان وسلامة حلول وأدوات الدفع المالي الإلكتروني.

وكما توجد شائعات ناتجة عن سوء الفهم فإنه بالمقابل هناك حقائق ثابتة عن أمان تقنيات الدفع الإلكتروني، ورغبة منها في توفير راحة البال للمستهلكين والعملاء أجرت ماستركارد استقصاءً لتلك الشائعات وقدمت الحقائق التي تبين زيفها.

الشائعة: انتهاك معلومات البطاقة أمر شائع وخارج عن نطاق السيطرة.

الحقيقة: أدت الجهود المبذولة من قبل صناعة تقنية المدفوعات إلى تعزيز أمان أنظمة الدفع الإلكتروني، وتمكنت من صدّ الكثير من عمليات انتهاك معلومات البطاقات. ومع كون المدفوعات أكثر أماناً اليوم من أي وقت مضى ، إلا أنً المحتالين أصبحوا أكثر دهاءً، لذا تتعاون الشركات حول العالم لمعالجة القضايا الأساسية المتعلقة بالسلامة والأمان. وتبقى المدفوعات الإلكترونية من أكثر وسائل الدفع أماناً، بل هي أكثر أماناً من الدفع النقدي.

الشائعة: النقد أكثر أماناً، وهو حل متاح في كل الأحوال.

الحقيقة: النقد هو أدنى أساليب الدفعات المالية أماناً، فعند سرقته، يستطيع السارق استخدامه فوراً من دون الحاجة إلى تفويض أو مصادقة.

الشائعة: الشريحة الإلكترونية ورقم التعريف الشخصي (PIN) هو الحلٌ السحريٌ لضمان الأمان.

الحقيقة: لا يوجد حل سحري قادر على إيقاف الاختراق الأمني، إلا أن التقنيات المستخدمة في بطاقات الدفع تستند إلى طبقات حماية متعددة لكشف التهديد والحدّ منه. ومن الأمثلة على ذلك استخدام الشريحة الإلكترونية ضمن البطاقة ورقم التعريف الشخصي (PIN) وهي أمثلة عن طبقة حماية أمنية تساعد في مكافحة التهديدات الأمنية.

الشائعة: القلق تجاه الأمان هو أكبر عائق يمنع المستهلكين من التسوق عبر الإنترنت.

الحقيقة: ربما يكون التسوق عبر الإنترنت لأول مرة تجربة مخيفة للمستهلك، إلا أنه مع توفر تقنيات متقدمة مثل الرمز السري من ماستركارد (SecureCode) أضحى أصحاب المتاجر الإلكترونية قادرون على إضافة طبقة حماية إضافية للتعاملات وذلك بطلب إدخال كلمة مرور خاصة بالمستهلك، وهذه الكلمة لا يعرفها إلا المستهلك نفسه.

الشائعة: عند التسوق عبر الإنترنت، كلما أدخلت معلومات أكثر كلما كانت عملية الشراء أكثر أماناً.

الحقيقة: تُفضّل متاجر الإنترنت التحقق من هوية المشتري بأقل قدر ممكن من المعلومات، وعملياً فإنهم يطلبون ثلاث خانات هي رقم التحقق من البطاقة CVV أو رمز التحقق من البطاقة CVC المبيّن على ظهر البطاقة من أجل اتمام عملية الدفع. وبطريقة بديلة فإن اعتماد المستهلك على محفظة رقمية مثل ماسترباس فإنها تخفف عنه عناء إدخال معلومات التسوق والشحن في كل مرة إلى جانب توفير الأمان لدفعاته المالية.

الشائعة: يستطيع المحتالون، بهدف سرقة البيانات، مسح البطاقات التي تعمل بدون تماس حتى وهي في الحقيبة اليدوية أو على بعد مسافة منها.

الحقيقة: بفضل الاعتماد على الشريحة المصغرة والتقنيات المتقدمة في التشفير المبيّت في البطاقة فإنه من الصعوبة نسخ الشريحة الإلكترونية للبطاقة وإنشاء نسخة مزيفة عنها. وذلك لكون المعلومات التي يمكن الوصول إليها قليلة جداً وليست نفس المعلومات التي ستستخدم في استكمال عملية الدفع عند الصندوق.

الشائعة: باعتراض البيانات الخاصة ببطاقة الدفع بدون تماس فإن المحتالين ربما يصنعون نسخة مزيفة من بطاقة الدفع بدون تماس ومن ثم استخدامها للدفع لاحقاً.

الحقيقة: تعمل بطاقة الدفع بدون تماس فقط ضمن مسافة قريبة من صندوق الدفع، وتقدم عدداً ضئيلاً من المعلومات عن صاحب البطاقة وفي هذه الحالة فإنه من المستحيل استنساخ البطاقة.

الشائعة: المحتالون قادرون بطريقة إلكترونية على سرقة بيانات بطاقتك أو جهازك بهدف سرقة أو انتحال هويتك.

الحقيقة: الفارق واضح تماماً بين سرقة الهوية، وفيها تستغل هوية المستهلك من قبل شخص آخر لأغراض إجرامية، وبين تزوير بطاقات الدفع، حيث تنتهك معلومات بطاقة المستهلك لاستخدامها في عمليات شراء غير مصرح بها. وبما أن البطاقات التي تعمل بدون تماس ترسل كمية قليلة من المعلومات، فإن خطر سرقة الهوية ضئيل جداً.

الشائعة: يمكن مشاركة بيانات الإنفاق الخاصة بي مع الآخرين.

الحقيقة: يتم تجميع البيانات المتعلقة بالإنفاق مع ابقائها مجهولة حيث لا يمكن من خلالها الوصول إلى أسماء أصحابها. وفي حال تلقيك اتصالاً من بائعين مجهولين فكن على ثقة بأنهم لم يحصلوا على أرقام الاتصال بك من قبل مزود لتقنيات الدفع الإلكتروني.

الشائعة: البطاقات مسبقة الدفع غير آمنة لأنه في حال سرقتها أو ضياعها فإنك تفقد رصيدها المالي.

الحقيقة: إن كان لديك قلق حيال انتهاك أمان البطاقة أو سرقة الهوية فإن البطاقات مسبقة الدفع هي من الخيارات الجيدة لك، وذلك لأنها غير مرتبطة بحسابك المصرفي وهي محمية برقم تعريف شخصي (PIN). يمكنك أيضاً استخدام البطاقة مسبقة الدفع لشراء المنتجات عبر الإنترنت، ومن باب العلم بالشيء فإن المحتال الذي تمكن من الحصول على نسخة من معلومات بطاقتك مسبقة الدفع لا يمكنه الاستمرار في الإنفاق من حسابك.

وبعد الكشف عن بطلان هذه الشائعات ودحضها بالحقائق فإنه لم يعد هناك أي عذر تجاه عدم اعتماد أحدث أنظمة الدفع المبتكرة مثل مسح رمز مربع الاستجابة السريعة (QR) عند الشراء عبر الإنترنت أو استخدام بطاقة الدفع بدون تماس عند شراء الشاي أو القهوة من المقهى.

Sometimes, a convenient payment solution to make your life easier might seem too good to be true, but with the rise of technology it really is possible. For example, electronic payment developments such as contactless cards and digital wallets seem to be suspiciously simple, too simple in fact that misperceptions or myths are created around payment safety and security

There are universal truths about the technology and safety behind electronic payments, in contrast to everyday misperceptions. MasterCard has traced some common myths about cashless payment solutions, and has ‘busted’ them with the truth, to help provide peace of mind

Myth: Card information breaches are rampant and out of control

Truth: Efforts by the payments technology industry to enhance the security of payment systems has delivered substantial falls in card breaches. While payments have never been safer, criminals have never been smarter. Companies globally are collaborating to address key issues on safety and security. Electronic payments remain one of the safest ways to pay, more so than cash

Myth: Cash is a secure, anonymous solution

Truth: Cash is the least secure form of payment because if stolen, it can be used by anyone without any need for authentication

Myth: Chip and PIN is a security silver bullet

Truth: There is no silver bullet to completely stop security breaches. However, technology on a payment card has multiple layers of security that help detect and mitigate threats. Chip and PIN technology is just one example of a security layer that helps fight persistent security threats

Myth: Security is still the biggest concern that prevents consumers from shopping online

Truth: Shopping online can be a daunting experience for a first-time user, but there are technology advancements such as MasterCard SecureCode that allow online retailers to add another layer of security for transactions by asking the consumer to enter a password. That password is only known by the consumer

Myth: When shopping online, the more information I enter, the more secure my purchase

Truth: It’s preferable for online retailers to authenticate an online shopper with the minimum information possible. Ideally, they will request the three digit CVC or CVV number on the back of your card to complete a payment. Alternatively, adopting a digital wallet like MasterPass takes the hassle out of repeatedly adding your payment and shipping information, with the benefit of having all the security of your payment card included

Myth: Thieves can scan contactless cards through handbags or from a distance, to steal your data

Truth: Thanks to a microchip with advanced encryption technology that’s embedded inside the card, it is extremely difficult to copy a contactless chip and create a functioning counterfeit version. This is because only a minimal amount of information would be accessible – and not the same information that would be used to complete a transactions at a point of sale

Myth: By intercepting contactless data, thieves may prepare a fake contactless card and then use it to make transactions

Truth: Contactless cards only work in very close proximity to the point of sale and only give a minimal amount of information from an account holder. In such situations it is impossible to clone a card

Myth: Fraudsters can electronically pickpocket your card/device information for identity theft

Truth: There is a clear distinction between identity theft, where a consumer’s identity is assumed by another individual for criminal purposes, and payment card fraud, where a consumer’s card information is compromised and used to make unauthorised purchases. As contactless cards only send a minimal amount of information, there is very little risk of actual identity theft

Myth: My spending data can be shared

Truth: All spending data is anonymized and aggregated and cannot be traced back to individuals. If you’re getting cold-calls from unknown salespeople, rest assured that they did not get your details from a technology payment provider

Myth: Prepaid cards are not secure because if lost or stolen you lose the money on the card

Truth: If you’re worried about card security breaches and identity theft, a prepaid card could be a good option as they’re not linked to your bank account and are PIN-protected. You can also use prepaid cards to buy goods online, safe in the knowledge that a thief who manages to get hold of your prepaid card details could not run up a bill at your expense

With these common myths ‘busted’, there’s no excuse for you to not adopt the latest payment innovations such as scanning a QR code to make an online purchase or using your contactless card to grab a coffee on the go

اقتصاد وأعمال

كلية الأمير محمد بن سلمان تطلق حوارات حول الشركات العائلية في المملكة العربية السعودية

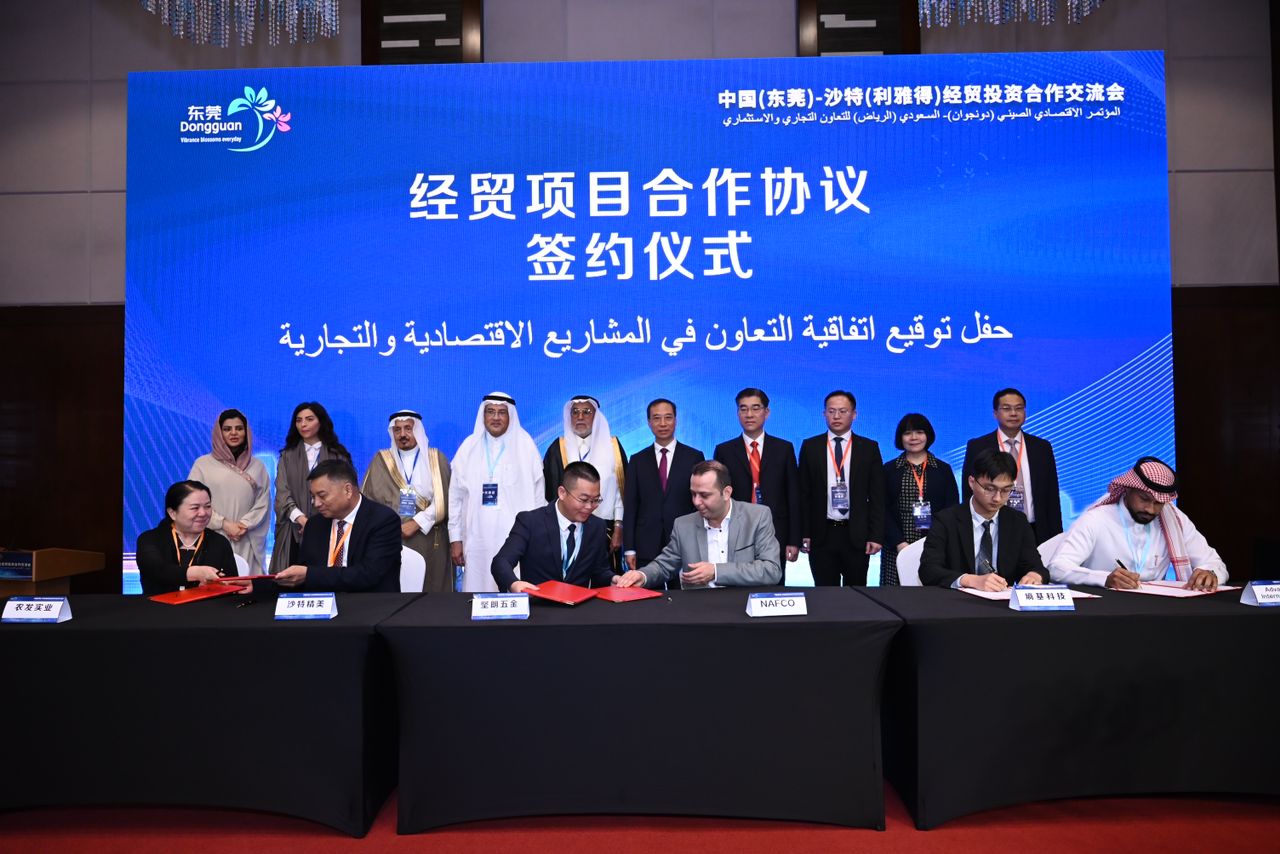

انطلق، اليوم الإثنين، المؤتمر السعودي الصيني، والذي ينظمه المجلس الصيني العربي للأعمال والثقافة، في العاصمة السعودية الرياض بهدف تعزيز التعاون الاقتصادي والتجاري بين البلدين، ودعم التعاون بين المملكة العربية السعودية وجمهورية الصين في مختلف المجالات.

وترأس “لي شينجي” محافظ ولاية دونجوان الصينية، الوفد الصيني المشارك في المؤتمر، والذي يضم ممثلين عن الجهات الحكومية الرسمية الصينية، بالإضافة إلى وفد من رجال الأعمال ورؤساء 34 شركة صينية تعمل في مجالات متنوعة.

وفي كلمته بالمؤتمر، أكد محافظ ولاية دونجوان الصينية، أن التعاون بين الصين والمملكة العربية السعودية ولد وازدهر بفضل طريق الحرير منذ 1200 عام مضت، خلال عهد “تانغ وسونغ” أبحرت الأساطيل الصينية المحملة بالحرير عالي الجودة والخزف الرائع وحصائر الكعك عبر المحيطات على طول طريق الحرير البحري إلى الشرق الأوسط.

وأوضح أنه قبل 800 عام، زار تشنغ خه، الملاح الصيني الشهير من أسرة مينغ، المدينة المنورة وجدة وأماكن أخرى في المملكة العربية السعودية خلال رحلته إلى الغرب لنشر الصداقة وتعزيز التبادلات، وقبل 46 عامًا، عندما نفذت الصين الإصلاح والانفتاح، استمر تدفق عدد كبير من السلع الاستهلاكية الصناعية الخفيفة عالية الجودة التي أنتجناها إلى المملكة العربية السعودية، كما استمر النفط السعودي والمنتجات الأخرى في التدفق إلى الصين لآلاف السنين.

وشدد على أنه لم تنقطع التجارة والتبادلات بين المكانين بشكل متزايد، واليوم، بحماس كبير وصداقة عميقة من الشرق الأقصى، أتينا إلى الرياض، “جاردن سيتي” في الصحراء، للحديث عن الصداقة مع الأصدقاء، والسعي إلى التنمية المشتركة، وفتح فصل جديد من التعاون بين دونغقوان والمملكة العربية السعودية.

وبين أنه في السنوات الأخيرة، في ظل الترويج المشترك للرئيس شي جين بينغ والملك سلمان بن عبد العزيز، خادم الحرمين الشريفين، وكذلك التعزيز القوي للبناء المشترك لمبادرة “الحزام والطريق”، استمر التعاون بين الصين والمملكة العربية السعودية في التعمق، وأصبحت المملكة العربية السعودية الشريك التجاري الأول للصين في الشرق الأوسط بقيمة مائة مليار دولار، وأصبحت الصين أكبر وجهة للاستثمار الأجنبي المباشر في المملكة العربية السعودية، مشيرا إلى أنه على خلفية الصداقة بين البلدين، سيصل حجم التجارة بين دونغقوان والمملكة العربية السعودية أيضًا إلى 12.3 مليار يوان في عام 2023، وزاد حجم واردات دونغقوان من المملكة العربية السعودية بشكل ملحوظ بنسبة 41.6٪ في الربع الأول من هذا العام، مما يدل على الارتفاع زخم التعاون الاقتصادي والتجاري بين البلدين.

وتابع: في الوقت الحالي، مع ترقية التعاون الثنائي بين الصين والمملكة العربية السعودية إلى شراكة استراتيجية شاملة واستمرار تعميقه، تواجه كل من الرياض ودونغقوان آفاقًا واسعة يمكن ربط الاثنين، ومن المؤكد أنها ستتطور لتصبح شريكًا وثيقًا ومدينة شقيقة.

وأكد أن التعاون المالي بين دونغقوان والمملكة العربية السعودية يأتي في الوقت المناسب، إذ تعد المملكة العربية السعودية واحدة من أكبر المستثمرين الماليين في العالم، وهي معروفة برؤيتها الفريدة ومواردها المالية القوية، كما أن ستة بنوك من بين أفضل 100 بنك عالمي من حيث القيمة السوقية، هذا العام، ارتفعت الأصول الخارجية لبنوك البلاد بنسبة 22٪. مما يدل على طموحها للتوسع عالمياـ وهذا العام، رفعت بلادي صراحة القيود المفروضة على نسبة الأسهم الأجنبية في المؤسسات المصرفية ومؤسسات التأمين، مما سمح بملكية أجنبية للأسهم بنسبة 100%، وأزالت بشكل شامل القائمة السلبية لقدرة الوصول إلى الاستثمار في القطاع المالي.

واستطرد: “نحن معجبون بشدة بالتركيز الاستراتيجي للمملكة العربية السعودية على تنمية الطاقة في السنوات الأخيرة، والذي لا يشجع صناعة البتروكيماويات التقليدية لتصبح أكبر وأقوى فحسب، بل يوجه أيضًا التخطيط العلمي بنشاط طاقة جديدة في السنوات الأخيرة، تعمل دونغقوان أيضًا على تطوير الطاقة الجديدة بقوة، وتسعى جاهدة لتجاوز حجم 100 مليار يوان صيني لمجموعة صناعة الطاقة الجديدة بحلول نهاية عام 2025. ويمكن القول أن البلدين يتمتعان بمساحة واسعة جدًا للتعاون في مجالي الطاقة والصناعات الكيماوية. وفيما يتعلق بالمشاريع الصناعية، في السنوات الأخيرة، وصل قادة البتروكيماويات العالميون مثل إكسون موبيل، وشل، وباسف إلى منطقة الخليج الكبرى واستقروا في عدد من مشاريع الطاقة واسعة النطاق. وفي العام الماضي، وقعت أرامكو السعودية أيضًا مذكرة تعاون مع مقاطعة قوانغدونغ، وبالنسبة لغالبية شركات الطاقة والكيماويات، فإن الآن فرصة مهمة للانتشار في منطقة الخليج الكبرى ودونغقوان”.

اقتصاد وأعمال

فيديكس تؤكد التزامها بمستقبل أكثر اخضراراً من خلال مشاركتها في مبادرة لزراعة الأشجار في الإمارات

بالتزامن مع الاحتفال بيوم الأرض، تؤكد فيديكس إكسبريس التابعة لشركة “فيديكس كوربوريشن” المدرجة في بورصة نيويورك بالرمز (FDX)، وأكبر شركة للنقل السريع في العالم، التزامها بالاستدامة. وخلال العام المالي 2024 (من يونيو 2023 إلى مايو 2024)، يشارك أعضاء فريق “فيديكس” في العديد من المبادرات البيئية المجتمعية، بما في ذلك جمع القمامة، عمليات التنظيف، إعادة التدوير، وزراعة الأشجار.

وأظهرت فيديكس في الآونة الأخيرة التزامها الراسخ تجاه البيئة من خلال مشاركتها في الحملة السنوية لزراعة الأشجار التي تنظمها مجموعة الإمارات للبيئة تحت شعار “من أجل إماراتنا نزرع”. وتسهم هذه المشاركة في تعزيز المساحات الخضراء المستدامة في كافة أنحاء الدولة. حيث قام أعضاء فريق فيديكس بزراعة أشجار السدر والغاف الأصلية في محمية النسيم بعجمان. وتأتي هذه المشاركة من منطلق إدراك الفريق لأهمية زراعة الأشجار المحلية، ودورها في تعزيز التنوع البيولوجي، فضلاً عن كونها من أبسط الطرق وأكثرها فعالية لمعالجة ظواهر التغير المناخي.

وتعتبر حملة زراعة الأشجار ثمرة التعاون القائم بين فيديكس ومجموعة الإمارات للبيئة في مبادرة “إعادة تدوير، تشجير، تكرير”، حيث تمكن أعضاء الفريق من جمع أكثر من 21,000 كيلوغرام من المستندات الورقية القابلة لإعادة التدوير. وفي إطار المبادرة ذاتها، قام أعضاء الفريق بزراعة 11 شتلة حملت اسم فيديكس.

وتلتزم فيديكس بإحداث تغيير ملموس في المجتمعات المحلية، حيث تعمل على تحقيق أهدافها للوصول إلى عمليات خالية من الانبعاثات الكربونية على مستوى العالم بحلول العام 2040. وتمثّل مبادرة زراعة الأشجار جانباً من سلسلة من الأحداث المجتمعية المستدامة التي تنظمها فيديكس، والتي تتماشى مع “عام الاستدامة” في دولة الإمارات العربية المتحدة. وتدرك الشركة أيضاً أهمية مواجهة تحديات التغير المناخي من خلال اعتمادها ممارسات الأعمال المبتكرة والمستدامة.

يمكن معرفة المزيد حول الجهود التي تبذلها “فيديكس” في مجال الاستدامة من خلال هذا الرابط.

-

أسواق3 سنوات ago

أسواق3 سنوات agoرد سي مول يُطلق حملة “الجمعة البيضاء” بالشراكة مع مجموعة واسعة من الماركات العالمية

-

فيديوسنتين ago

فيديوسنتين agoتوزيعات العيد || عود بأنواعه كلها || عطورات فاخره || كلها حتلاقيها في متجر حكاية 😍

-

اتصالات وتقنية4 سنوات ago

اتصالات وتقنية4 سنوات agoهاتف لكل الناس Honor 9s

-

عقارات3 سنوات ago

عقارات3 سنوات agoروشن تعلن عن حيّها الأول في مدينة الرياض

-

مطاعم7 سنوات ago

مطاعم7 سنوات agoمطعم أشاز يفتتح أول فرع له في السعودية

-

سيارات4 سنوات ago

سيارات4 سنوات agoمجموعة تأجير تفتتح أول مركز صيانة سريعة لخدمة سيارات MG في المملكة العربية السعودية

-

فن3 سنوات ago

فن3 سنوات ago“ماجد الفطيم” تفتتح دار “ڤوكس سينما” جديدة في “تاون سكوير” في جدة

-

مطاعم3 سنوات ago

مطاعم3 سنوات agoماكدونالدز تنشر الخير في شهر رمضان المبارك